灵活用工是相对于传统雇佣式用工而言,目前暂无标准的官方定义。

上海《劳动报》将“灵活用工”定义为:包含以非全日制用工为代表的时间上的灵活、以劳务派遣为代表的雇佣形式上的灵活、以业务外包为代表的服务形态上的灵活,以及以平台型用工为代表的就业形式上的灵活。这也是市场上大家普遍认可的定义 实际上灵活用工平台就是平台型用工的载体,那么何为平台?一头连接用工企业,一头连接劳动者,平台本身并不直接提供服务,而是作为服务的中转方,一般情况下,平台也是一个企业,一方面接受企业委托,另一方面又将企业委托在平台上发包出去给劳动者。

一:灵活用工的发展路程

2019年的《政府工作报告》里也正式提到要“加强灵活就业、新就业形态的支持”。 2021年2月7日,人社部等四部委联合发布意见指出,鼓励企业灵活安排工作时间,鼓励符合规定的复工企业实施灵活用工措施。 2021年3月10日国务院常务会议进一步强调:要通过深入推进“放管服”改革、“互联网+”、双创等,为创业就业、灵活就业提供更多机会,稳定就业大局。 2021.7.15日,国家发展改革委、中央网信办、工业和信息化部等13个部门联合印发《关于支持新业态新模式健康发展 激活消费市场带动扩大就业的意见》 2021年7月31日,国务院办公厅印发《关于支持多渠道灵活就业的意见》(以下简称《意见》)。《意见》强调,个体经营、非全日制以及新就业形态等灵活多样的就业方式,是劳动者就业增收的重要途径,对拓宽就业新渠道、培育发展新动能具有重要作用。

二:灵活用工的法律依据

(一)《中华人民共和国税收征收管理法实施细则》 第三十七条:对未按照规定办理税务登记的从事生产、经营的纳税人以及临时从事经营的纳税人,由税务机关核定其应纳税额,责令缴纳。 第四十四条:税务机关根据有利于税收控管和方便纳税的原则,可以按照国家有关规定委托有关单位和人员代征零星分散和异地缴纳的税收,并发给委托代征证书。受托单位和人员按照代征证书的要求,以税务机关的名义依法征收税款,纳税人不得拒绝;纳税人拒绝的,受托代征单位和人员应当及时报告税务机关。

(二)《个人所得税法实施条例》 第六条(五)1、个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;2、个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;3、个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;4、个人从事其他生产、经营活动取得的所得。

二、灵活用工平台模式分析

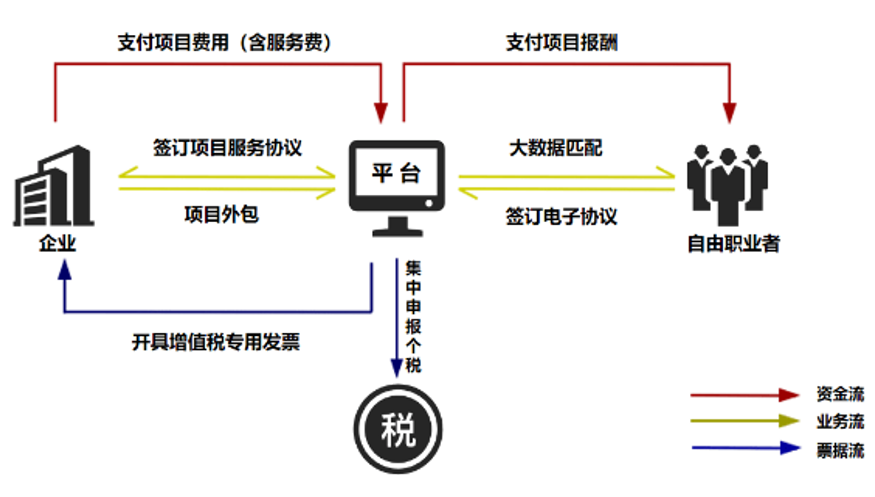

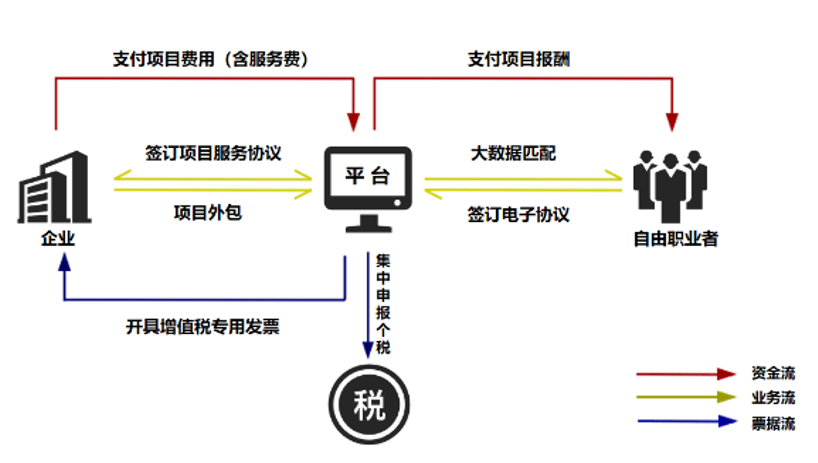

如上图所示,灵活用工平台涉及的交易架构有两个,一个是发包企业与平台公司之间的交易,另一个是平台公司与劳动者之间的交易,搞不清楚这两个交易,就无法理解平台用工的本质与风险把控。

(1)、企业与平台之间的交易

注解:这个交易模型的本质就是发包企业将工作发包给灵活用工平台,灵活用工平台接到发包之后又将工作发包给平台上的劳动者,但劳动者并不直接面对企业,而是劳动者为平台服务,平台为企业服务,这样一来,平台必须同企业签署协议,同时就接包的工作向企业收取对应价款并开具发票。 注意事项: 第一:什么样的工作内容适合外包给平台? 现实中灵活用工被严重滥用,人为的把什么工作都使用平台外包,连董事长工作都可以外包出去,这就荒唐至极了. 灵活用工的前提是灵活,适合于劳动者个人基本能够独立完成的工作,比如网约车司机、外卖跑腿、个人咨询、个人中介等服务,将外包工作人为的扩大化必然导致极高的风险,最终业务上无法解释合理性将被税务机关认定为虚开发票。 第二:平台公司应该给外包企业开具什么发票? 很多平台公司在这里出现了混乱,无论什么服务都开具“咨询服务费”,参考第一个问题,这个问题自然就有了结论,平台提供什么服务,就应当按照增值税对应税目开具什么发票,不能笼统开具一种类型。

(2)、平台与劳动者之间的交易

注解:平台公司是将工作再次外包给劳动者,那么很显然劳动者并不是平台公司的员工,劳动者和平台公司也是一种市场主体之间的交易行为,本质上也是劳动者为平台提供了某种对应的服务,这种服务一定是和企业委托的工作一一对应。 注意事项: (1):平台直接将工作外包给自然人,自然人收到的服务价款按照税法规定属于个税的劳务报酬类型,虽然最终年度并入综合所得统一按照3%——45%汇算清缴计算个税,但必须先就劳务报酬预扣20%——40%个税,这将使得交易无法顺利实施下去。

如果劳动者到税务机关代开发票提供给平台公司,公司作为成本入账。现实中就劳动者代开发票在各地税务机关也有诸多限制、争议,导致现实中很难顺利落地。

针对这种情况,灵工平台解决方案有三种: 第一种是将自然人注册为个体户,将交易转化为平台公司和个体户之间的交易,无需代扣代缴个税,而且平台公司所依托的地方政府或地方产业园通常还可以实现个体户的核定征收个税,就可以解决上述问题;(这种方式一般适用于大额发包,也非市场主流) 第二种是为自然人办理临时税务登记,这样一来也可以将自然人应缴纳的个税转化为经营所得,可以适用于核定征收政策;这种也是灵活用工平台常用操作方式 属于主流操作 第三种是直接同地方政府和税务机关沟通,强行对于劳务报酬实施核定个税,这种情况较为少见。 不仅仅如此,在平台外包工作给自然人或者个体户的同时,由于劳动者不可能去平台公司合作的产业园申报税收,所有工商和涉税工作都是委托平台公司办理,因此规范的平台公司必须拿到税务机关关于税收代征的许可文件。这一点也是判断灵活用工平台是否规范的一个条件。

针对这种情况,灵工平台解决方案有三种: 第一种是将自然人注册为个体户,将交易转化为平台公司和个体户之间的交易,无需代扣代缴个税,而且平台公司所依托的地方政府或地方产业园通常还可以实现个体户的核定征收个税,就可以解决上述问题;(这种方式一般适用于大额发包,也非市场主流) 第二种是为自然人办理临时税务登记,这样一来也可以将自然人应缴纳的个税转化为经营所得,可以适用于核定征收政策;这种也是灵活用工平台常用操作方式 属于主流操作 第三种是直接同地方政府和税务机关沟通,强行对于劳务报酬实施核定个税,这种情况较为少见。 不仅仅如此,在平台外包工作给自然人或者个体户的同时,由于劳动者不可能去平台公司合作的产业园申报税收,所有工商和涉税工作都是委托平台公司办理,因此规范的平台公司必须拿到税务机关关于税收代征的许可文件。这一点也是判断灵活用工平台是否规范的一个条件。

三、灵活用工平台解决什么问题

通过上面分析,我们可以很清晰的看到灵活用工平台的两个作用: 第一就是风险剥离,包括法律风险、员工风险、社保风险等;以前员工属于公司,这些风险都由公司直接承担,现在劳动者既不是发包企业员工,也不是平台公司员工,自然不用交社保,没有法律风险和用工风险,一切自行承担。 第二就是稅筹需要,由于劳动者端通过个体户、临时税务登记等模式实现劳务报酬转化为经营所得,并且实现了个税的核定征收,降低税负同时能够较为便利的取得发票,而企业也获得对应的支出发票抵扣。

四、灵活用工平台应用场景

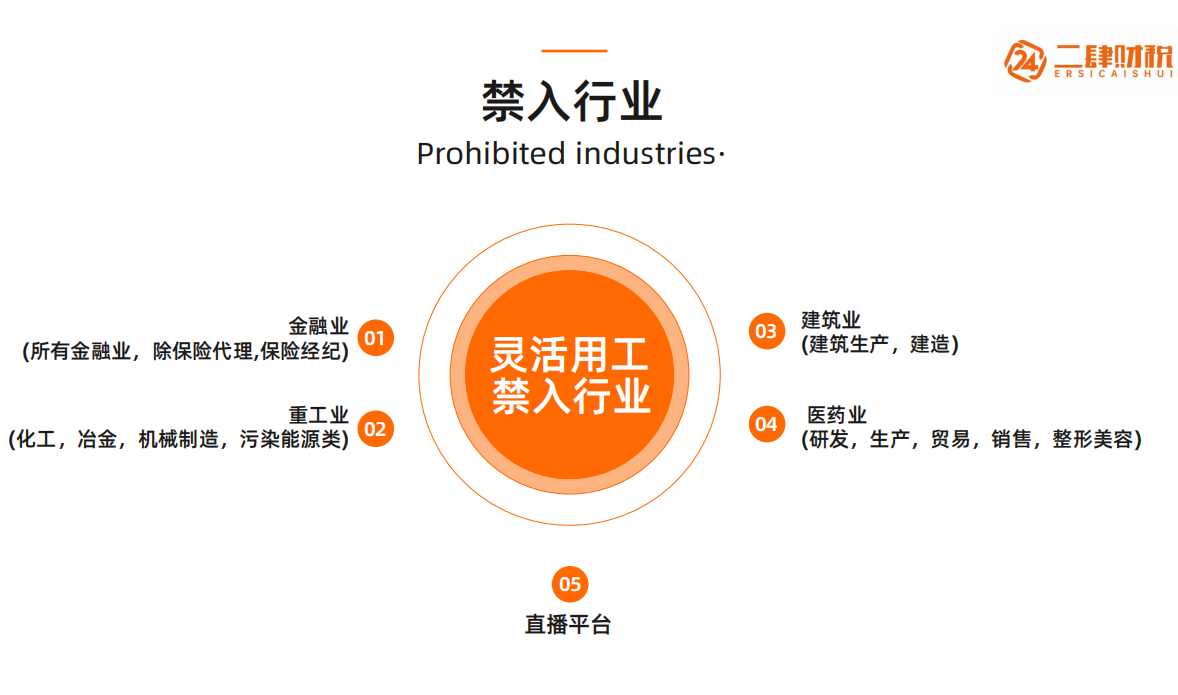

灵活用工平台并不是万能的,通常适用的场景包括服务行业、电商行业、微商行业、销售中的中介行业、直播行业、低成本用工的劳动密集行业、咨询行业和培训讲师行业,这些领域有一个共同的特点,通常外包工作个人可以相对独立的完成,也可以通俗的说(自带生产型工具如:专业知识经验输出 自有人脉资源输出 自身劳务时间输出 )这样外包的交易架构才能够具备合理性和真实性。

品质服务

品质服务 价格透明

价格透明 信息保密

信息保密 注重效率

注重效率 021-54283957 (24小时在线)

021-54283957 (24小时在线)

660

660